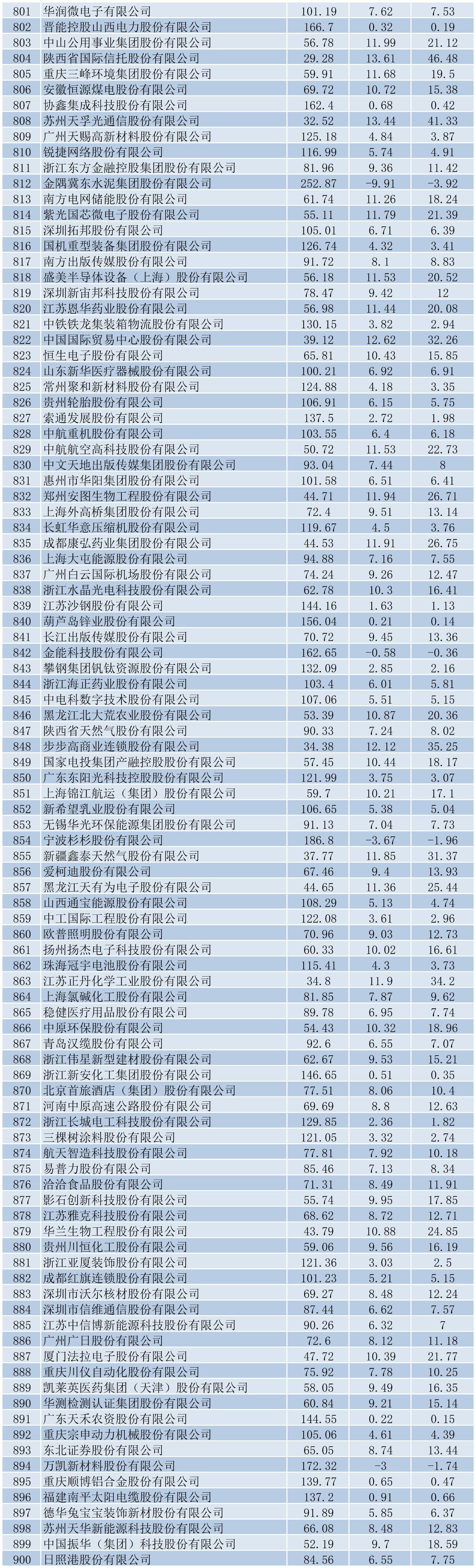

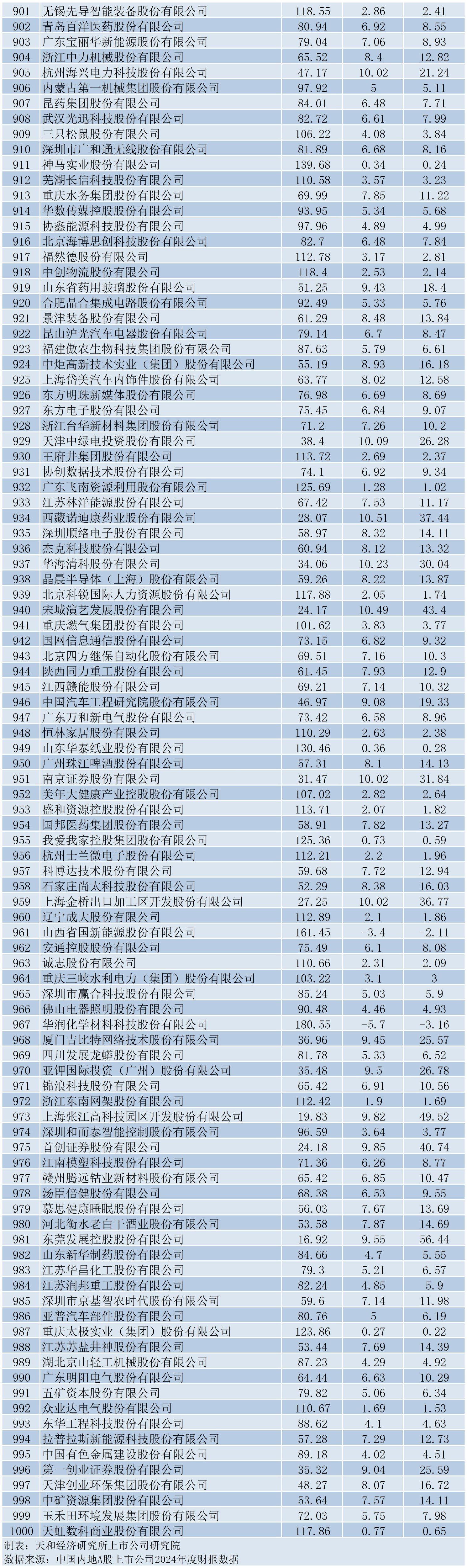

当前,我国经济正迈向高质量发展新阶段,上市公司群体不断壮大,逐步成为实体经济转型升级的中坚力量。天和经济研究所上市公司研究院以中国内地A股市场的5464家上市公司为研究对象,围绕营业收入、净利润及营业收入利润率三项关键财务指标,构建综合评估体系,遴选出“2025中国千强上市公司”,树立高质量发展标杆,引导企业聚焦主业深化、加强创新驱动、优化盈利结构,以期推动“科技—产业—资本”良性循环的形成,促进资本市场持续健康发展,并为投资者、监管机构及市场参与者提供有价值的决策参考。

2025中国千强上市公司

一、2025中国千强上市公司发展概况

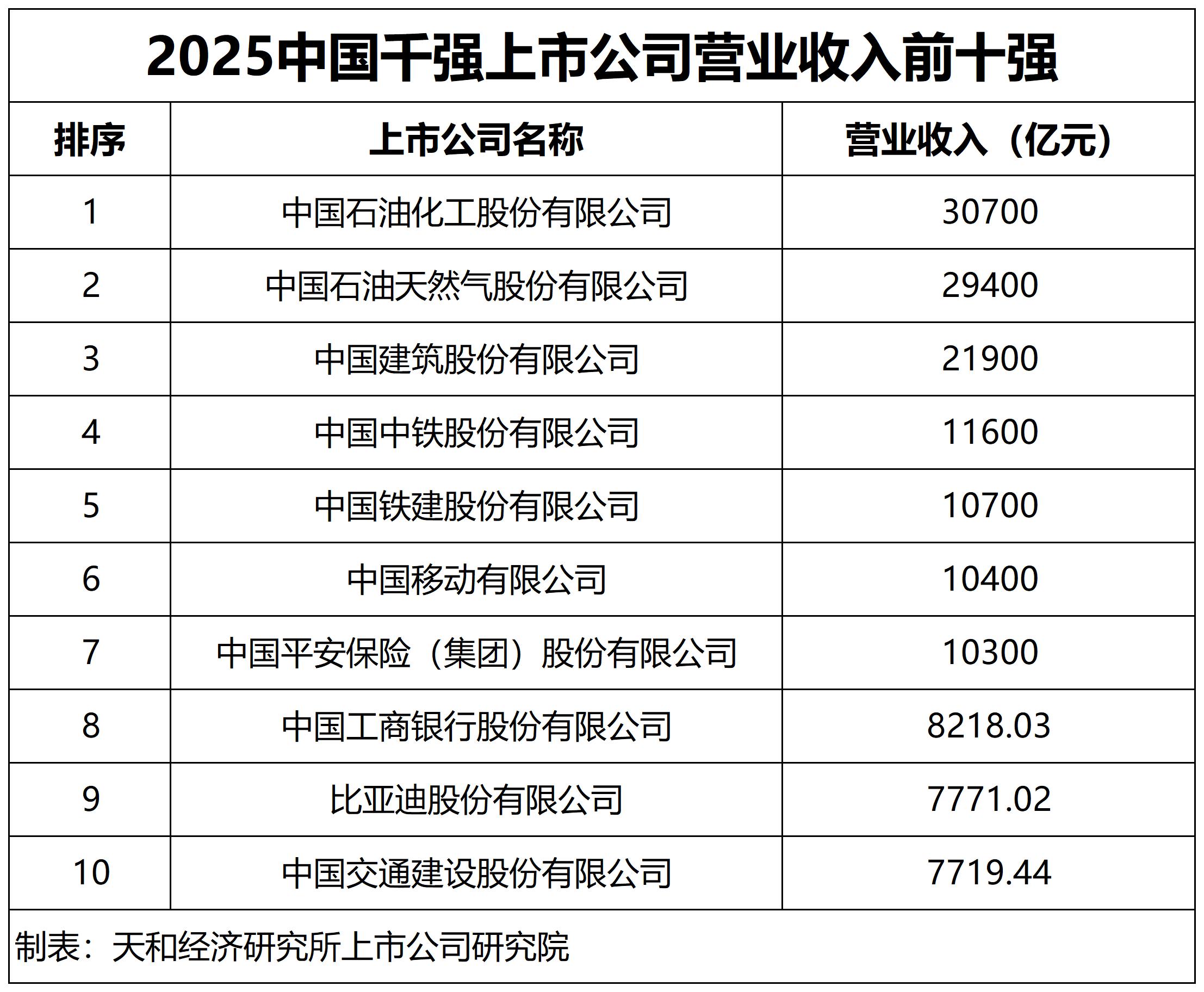

(一)中国石油天然气股份有限公司位居千强上市公司榜首,营业收入29400.00亿元,净利润1646.76亿元,营业收入利润率5.60%

中国石油天然气股份有限公司荣登2025中国千强上市公司首位,2024年实现营业收入29400.00亿元、净利润1646.76亿元,营业收入利润率达5.60%,这一成绩不仅彰显了其在能源领域的龙头地位,也反映了其在资源整合与规模经济方面的卓越成效,作为典型的重资产运营模式代表,其稳定的盈利表现也为行业树立了标杆,展现出在复杂经济环境下的强大韧性与发展潜力。

2025中国千强上市公司前十强分别是:中国石油天然气股份有限公司、中国工商银行股份有限公司、中国建设银行股份有限公司、中国石油化工股份有限公司、中国农业银行股份有限公司、中国银行股份有限公司、中国建筑股份有限公司、中国移动有限公司、中国平安保险(集团)股份有限公司、招商银行股份有限公司。

从营业收入、净利润两项核心指标来看,千强上市公司前十强企业平均营收达13520.09亿元,是千强上市公司平均营收(619.99亿元)的21.81倍;平均净利润达1895.91亿元,是千强企业平均净利润(53.66亿元)的35.33倍,展现出“规模与利润双领先”的格局。这种“大而强”的特征,使得前十位企业成为中国上市公司盈利贡献的核心力量,仅前十家企业的净利润总和(18959.11亿元),就占据千强企业净利润总和(53656.31亿元)的35.33%,凸显出头部企业在国民经济中的支柱地位。

从行业分布来看,千强上市公司前十强企业的行业分布高度集中,均属于国民经济基础性、支柱性领域,主要分为三大类:一是金融服务业,包括中国工商银行、中国建设银行、中国农业银行、中国银行等金融企业,这类企业依托全国性的金融网络、政策支持及资金规模,在信贷、结算等业务上具备垄断性优势,是金融体系的核心力量;二是能源行业,包括中国石油天然气、中国石油化工2家能源巨头,掌控国内油气勘探、炼化、销售全产业链,凭借资源稀缺性和战略重要性,维持超大规模经营;三是基础设施建设行业,包括中国建筑等建筑央企,在国内大型基建项目、市政工程领域占据主导地位,依托政策支持和项目资源,形成规模化经营优势。

(二)千强上市公司2024年营业收入总额62.00万亿元,占全部样本上市公司营业收入总额的85.98%

2025中国千强上市公司营业收入排名前十位的依次为:中国石油化工股份有限公司、中国石油天然气股份有限公司、中国建筑股份有限公司、中国中铁股份有限公司、中国铁建股份有限公司、中国移动有限公司、中国平安保险(集团)股份有限公司、中国工商银行股份有限公司、比亚迪股份有限公司、中国交通建设股份有限公司。

营业收入是反映企业规模与市场竞争力的核心指标,营业收入前十位企业作为中国企业规模的“领军阵营”,在规模上呈现“超大规模集聚”特征,营业收入均突破万亿级或接近万亿级,与千强企业整体及其他层级企业形成巨大差距。从绝对值看,前十企业平均营业收入达14870.85亿元,是千强企业平均营业收入(619.99亿元)的23.99倍。从规模贡献度看,前十企业营业收入总和达148708.49亿元,占千强企业营业收入总额的23.99%,意味着仅1%的企业贡献了近四分之一的营收规模。这种“少数企业垄断大规模营收”的特征,使得前十企业成为稳定千强企业整体规模的“核心支柱”,其经营状况直接反映中国大型企业的规模竞争力。

从行业分布来看,营业收入前十企业行业分布呈现传统支柱产业主导、新兴行业逐步崛起的鲜明特征。其中,能源与基建两大传统支柱产业占据绝对核心地位:中石化、中石油2家能源企业合计营收约6.01万亿元,占10家总营收的40.42%,规模优势显著;中国建筑、中铁、铁建、交建4家基建企业合计营收超5.19万亿元,占比34.90%,体现基础设施建设在经济中的支柱性作用。此外,金融行业作为服务业核心支柱,中国平安与工商银行2家企业合计营收约1.85万亿元,占比12.44%,彰显金融对实体经济的支撑能力。同时,新兴与基础服务行业龙头实现突围:中国移动以1.04万亿元营收占比6.99%,是电信领域绝对领导者;比亚迪以7771.02亿元营收占比5.23%,成为唯一入围的新兴制造业(新能源汽车)龙头,反映新能源产业的成长潜力。整体来看,这一分布既凸显能源、基建、金融等传统支柱产业的稳固性,也体现新兴制造业与基础服务行业龙头的崛起,中国经济从传统增长向高质量转型的发展趋势初步显现。

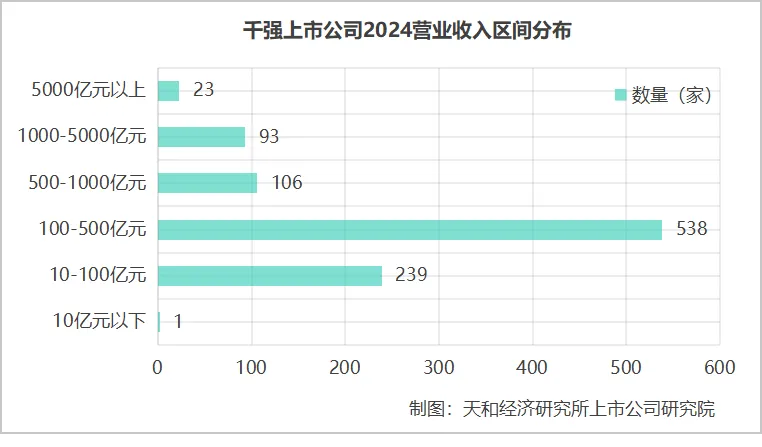

从分布区间划分,营业收入低于100亿元的企业占比达24.00%,100-500亿元区间企业占比53.80%,500亿元以上的大规模企业占22.20%,而5000亿元以上的超大规模企业不足3%。这种分布形成典型的“金字塔式”规模结构:塔尖的超大规模企业(如中国石油化工、中国石油天然气)以万亿级营收占据绝对优势,塔腰的中等规模企业构成千强主体,塔基的小规模企业则依托细分市场跻身千强。

不同行业企业的营收规模呈现出截然不同的天花板,行业差异成为决定企业营收层级的关键因素。从行业特征看,基建、能源类重资产行业是超大规模营收的核心来源,这类行业企业普遍具备“项目体量大、营收规模高”的特点,如建筑行业的中国建筑(21900.00亿元)、中国中铁(11600.00亿元)、中国铁建(10700.00亿元),能源行业的中国石油化工(30700.00亿元)、中国石油天然气(29400.00亿元),均以万亿级营收跻身千强前列,成为营收规模的“第一梯队”。金融、消费、科技类行业企业的营收规模呈现“中大规模为主,超大规模稀缺”的特征,如银行业的中国工商银行(8218.03亿元)虽营收较高,但仍低于基建能源类巨头;消费类企业平均营收多在200-500亿元区间;科技类中小企业(如软件服务等)营收多低于200亿元,仅少数龙头企业能突破500亿元。这种差异源于行业经营模式,如基建能源行业依赖大额项目合同驱动营收,消费科技行业则受市场分散、产品单价限制,难以形成万亿级营收规模。

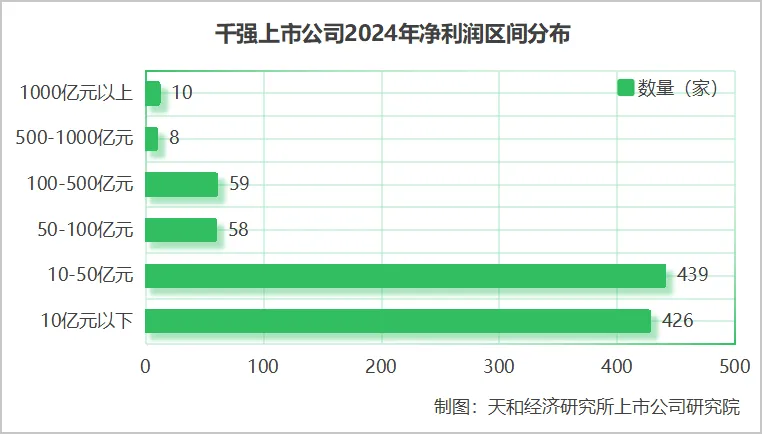

(三)千强上市公司2024年利润总额5.37万亿元,净利润平均值为53.66亿元

2025中国千强上市公司净利润排名前十位的依次为:中国工商银行股份有限公司、中国建设银行股份有限公司、中国农业银行股份有限公司、中国银行股份有限公司、中国石油天然气股份有限公司、招商银行股份有限公司、中国移动有限公司、中国海洋石油有限公司、中国平安保险(集团)股份有限公司、中国人寿保险股份有限公司。

从盈利贡献度看,净利润前十企业净利润额达20442.82亿元,占千强企业净利润总额的38.10%,意味着仅1%的企业贡献了超过三分之一的盈利;平均净利润达2044.28亿元,是千强企业平均净利润的38.10倍。这种“少数企业垄断大量盈利”的特征,使得前十企业成为稳定千强企业整体盈利水平的“压舱石”,其经营状况直接影响中国企业盈利格局的整体走向。

从分布区间看,2025中国千强上市公司利润额在0-10亿元区间的企业占比达42.60%,10-50亿元区间企业占比43.90%,50亿元以上高利润企业占13.50%,而1000亿元以上的头部盈利企业仅占1%。这种分布意味着千强企业中,多数企业处于“中等盈利”或“微利”状态,只有少数企业能实现高额利润,形成“金字塔式”的利润分布结构:塔尖少数企业掌握行业大部分利润,塔基企业则瓜分剩余利润,整体盈利格局呈现显著的“马太效应”。

利润额与行业属性高度关联,不同行业企业的利润额呈现出截然不同的特征,行业差异成为决定利润额天花板的关键因素。从数据映射的行业特征看,金融行业(尤其是银行业)是高利润额的核心来源,以中国工商银行为代表的4家国有银行均进入利润额前十,平均利润额达3053.41亿元,远超其他行业,其中中国工商银行以3658.63亿元利润额居首,是排名第二的中国建设银行(3355.77亿元)的1.09倍,两家银行利润额总和已占千强企业利润额总和的13.07%。能源行业企业则呈现“高利润额、低利润率”的特征,中国石油天然气以 1646.76亿元利润额位列第五,但其利润率仅5.60%;中国石油化工利润额503.13亿元,利润率则低至1.64%,这类企业依靠超大规模营收实现高额利润,利润额水平仅次于金融行业。与之相对,房地产、部分传统制造业企业利润额表现较弱,甚至出现大规模亏损,如绿地控股以-155.52亿元成为利润额最低的企业,鞍钢股份、通威股份等企业也出现超70亿元的亏损,这类企业受行业周期调整、政策调控、成本上涨等因素影响,利润额大幅下滑,成为千强企业中利润额的“负贡献者”。

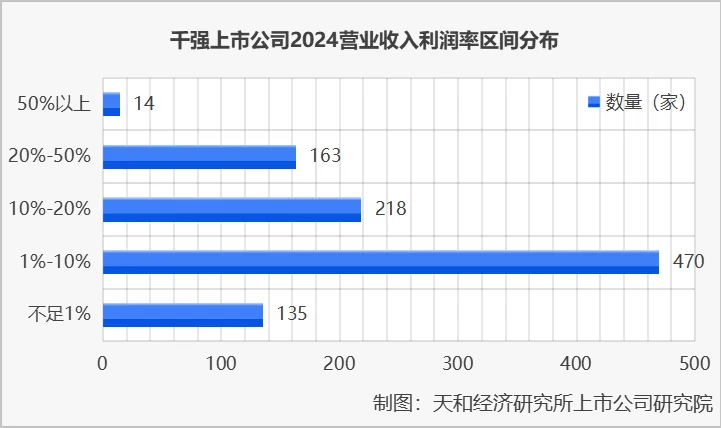

(四)千强上市公司2024年平均营业收入利润率达8.65%,远高于样本上市公司7.29%的平均水平

2025中国千强上市公司营业收入利润率整体表现出“以中低区间为核心、两端稀疏”的类正态分布特征,大多数企业集中在中等盈利区间,高盈利和低盈利的企业相对较少,呈现出典型的橄榄型结构。其中利润率在1%-10%的企业数量最多,达到470家,企业数量占比接近一半,是最集中的区间,表明多数企业处于中等盈利水平,反映了市场竞争环境下的普遍盈利状况。利润率在10%-20%和20%-50%的企业数量分别为218家和163家,合计占比约三分之一,说明有相当一部分企业具备较强的盈利能力,处于行业中上游水平。利润率不足1%的企业有135家,占比13.50%,这部分企业盈利空间非常狭窄,可能面临较大的经营压力或处于微利行业。而利润率50%以上的企业仅有14家,占比最低,不到2%,属于高盈利的少数群体,这类企业通常具有独特的竞争优势,如技术壁垒、品牌溢价或垄断地位。

从行业特征看,不同行业的盈利效率差异巨大。轻资产行业普遍具备高利润率优势,如金融行业(尤其是银行业)平均利润率超38%,如中国工商银行(44.52%)、中国建设银行(44.73%),依托存贷利差、中间业务的轻资产模式,无需承担大规模原材料成本与产能折旧,盈利效率远超其他行业;科技服务行业平均利润率超25%,如软件服务、数字科技类企业,凭借技术壁垒与高附加值服务,实现高效益盈利。而重资产行业利润率普遍偏低,如基建行业平均利润率不足4%,如中国中铁(2.40%)、中国铁建(2.08%),受项目周期长、资金占用大、原材料成本波动影响,盈利效率受限;能源行业平均利润率约5%,如中国石油化工(1.64%)、中国石油天然气(5.60%),虽营收规模庞大,但高额的勘探、炼化、运输成本大幅压缩盈利空间;房地产行业受市场调整与政策调控影响,部分企业甚至出现负利润率,成为利润率最低的行业之一。

二、千强上市公司发展模式及主要特征

中国千强上市公司作为国民经济的核心中坚力量,其发展模式呈现出多元化布局与行业差异化演进的鲜明特征。各行业领军企业基于自身资源禀赋、技术积累与市场定位,逐步形成了独具特色的发展范式,这些模式不仅是企业战略选择能力的集中体现,更折射出中国产业结构从“规模扩张”向“高质量发展”转型的深层变迁与趋势。

(一)能源行业:“资源整合+规模经济”的重资产运营模式

该模式以全产业链资源整合为基础,通过上下游一体化布局实现成本协同,依托大规模生产与开发形成规模经济效应,同时顺应绿色发展趋势推进业务转型,整体需巨额资本支撑,以此构建高行业壁垒并保障稳定现金流。石油石化和能源电力行业是该模式的主要应用领域,中国石油天然气股份有限公司(中石油)和中国海洋石油有限公司(中海油)作为行业内的领军企业,是这一模式的典型代表。2024年石油石化行业12家企业平均营业收入达6212.77亿元,正是该模式下资源整合与规模经济优势的直观体现。

如中石油通过打通勘探、炼化、销售全产业链,实现了各环节的高效协同,不仅有效降低了中间环节的成本损耗,还能根据市场需求灵活调整生产与销售策略,比如在原油价格波动时,可通过内部产业链的调配,减少外部市场波动对企业的影响。中海油则聚焦大型油气田开发,借助规模化的开采与生产,摊薄了单位开采成本,优化了单位成本结构,例如其在南海某大型油气田的开发项目中,通过采用先进的规模化开采技术,使单桶原油的开采成本较小型油气田降低了约15%。此外,面对全球绿色能源转型的大趋势,两大企业及其他传统能源企业纷纷加大在新能源领域的投资,中石油布局光伏、风电项目,中海油探索海上风电与油气开发的协同发展,逐步实现从传统能源向清洁能源的过渡,为企业长期发展注入新动力。

(二)金融业:“风控优先+多元业务”的稳健盈利模式

该模式将风险管控置于核心位置,通过完善的风控体系保障业务稳定运行,同时开展多元化业务布局,构建综合服务生态,注重深度挖掘客户价值,以此实现稳健盈利,但需持续投入科技研发与人才建设以应对行业变革。在千强上市公司中,金融业凭借这一独特模式展现出强劲的盈利能力。以中国工商银行股份有限公司(工行)为代表的银行业,42家公司平均利润率高达36.85%;保险业5家公司平均利润率也达到14.07%,充分彰显了该模式的盈利优势。

在风险管控方面,工行积极运用数字化风控技术,搭建了覆盖贷前、贷中、贷后全流程的风控体系,通过大数据分析客户的信用状况、还款能力等信息,精准识别潜在风险,将不良贷款率控制在1.50%以下,远低于行业平均水平,有效保障了银行资产的安全。平安保险则通过实施业务多元化战略,构建了“保险+银行+投资”的综合金融服务生态,客户在购买保险产品的同时,还能享受银行的理财、贷款服务以及投资领域的专业咨询,这种一站式的金融服务不仅提升了客户的满意度和忠诚度,还实现了不同业务板块之间的协同发展,2024年平安保险综合金融板块贡献的营收占比超过了60%。此外,金融业企业普遍注重客户深度经营,通过交叉销售和综合服务提升客户价值,比如银行针对优质客户推出定制化的金融产品组合,保险企业为客户提供健康管理、养老规划等附加服务,进一步增强了客户粘性。

(三)科技行业:“研发驱动+快速迭代”的创新增长模式

该模式以高强度研发投入为核心动力,构建核心技术专利池形成技术壁垒,采用敏捷开发模式实现产品快速迭代以响应市场需求,同时通过开放平台战略构建行业生态系统,虽面临较高创新风险,但技术突破后能获得显著先发优势与持续技术溢价。科技行业145家企业平均利润率达13.27%,中兴通讯股份有限公司等企业是该模式的典型践行者,展现出技术创新与市场快速响应双轮驱动的发展态势。

在研发投入方面,科技行业头部企业的研发投入占比普遍超过10%,中兴通讯2024年研发费用投入240.31亿元,占营收比例约20%,大量资源投向AI、算力等前沿领域,构建了强大的核心技术专利池,为企业在市场竞争中提供了坚实的技术支撑。在产品迭代方面,科技企业普遍采用敏捷开发模式,将产品开发流程拆分为多个小周期,每个周期快速完成产品的设计、开发、测试与上线,根据用户反馈及时调整产品功能与性能。此外,科技企业还积极构建行业生态系统,通过开放平台战略吸引开发者共建技术生态。

(四)制造业:“精益管理+品牌建设”的价值提升模式

该模式以精益生产管理为核心,通过自动化改造与供应链协同实现成本最优化,建立全流程品质管控体系保障产品质量,推进品牌高端化战略提升产品溢价,同时布局智能制造转型融入先进技术,需长期技术积累与品质管理,实现从规模、价格竞争向质量、价值竞争转变。汽车制造业和高端制造业广泛采用这一模式,格力电器股份有限公司(格力)和美的集团股份有限公司(美的)在家电领域的实践堪称行业典范。

在精益生产管理方面,格力通过引入自动化生产线,对空调生产的焊接、组装等环节进行改造,自动化率达到90%以上,不仅提高了生产效率,还降低了产品的不良率,较传统生产线不良率下降了30%。美的则通过优化供应链协同,与上游供应商建立实时数据共享机制,实现了原材料的精准采购与及时供应,有效降低了库存成本。在品质管控方面,两家企业均建立了从原材料到成品的全流程质量追溯系统,原材料进入工厂后,每一个生产环节都进行严格检测并记录相关数据,一旦发现产品质量问题,可快速追溯到问题源头并及时处理,保障了产品质量的稳定性。在品牌建设方面,格力聚焦核心技术创新,推出光伏空调、零碳健康家等高端产品,美的则通过设计升级与智能化改造,推出COLMO高端家电品牌,两款品牌产品的价格较普通产品明显提升,但凭借卓越的品质与性能,仍获得了大量消费者的青睐。此外,格力与美的积极布局智能制造转型,将工业互联网、大数据技术深度融入制造流程,实现了生产过程的智能化监控与调度,进一步提升了生产效率与产品质量。

(五)基建行业:“项目驱动+资金运作”的重资产拓展模式

该模式以大型项目为核心驱动力,依靠强大的项目运作能力实现项目效益提升,通过多元融资渠道保障资金链安全,同时积极开拓海外市场提升国际化拓展能力,需雄厚资金实力与专业项目管理能力,以规模化发展获取稳定收益,行业整体竞争激烈。建筑业和交通运输业是该模式的主要应用行业,中国建筑股份有限公司(中建集团)和中国中铁股份有限公司(中铁股份)作为行业内的标杆企业,在项目运作与资金管理方面积累了丰富经验。

在项目运作方面,中建集团采用EPC(工程总承包)总承包模式,对项目的设计、采购、施工等环节进行一体化管理,有效缩短了项目工期,降低了项目成本。在资金运作方面,中铁股份通过发行企业债券、银行贷款、股权融资等多元融资渠道,保障了项目建设所需资金的稳定供应,2024年其融资总额超过1000亿元,为绿色基建项目提供了资金支持。此外,中建集团与中铁股份积极开拓海外市场,在“一带一路”沿线国家承接了大量基建项目,如中建集团在巴基斯坦承建的高速公路项目,中铁股份在泰国参与的铁路建设项目,不仅提升了企业的国际化影响力,还为企业带来了稳定的海外收益。

(六)通信行业:“网络效应+服务创新”的生态构建模式

该模式以大规模基础网络设施建设为基础,形成天然的网络垄断优势,在此基础上开发多元化增值服务,从传统通信业务向新兴领域拓展,通过打造产业生态圈实现多方共赢,前期需大量基础设施投入,后期依托网络效应获得持续稳定收益。2025中国千强上市公司中,通信行业11家企业平均利润率为11.76%,中国移动有限公司(中国移动)作为行业龙头,充分展现了该模式的发展潜力。

在基础网络设施建设方面,中国移动积极推进4G/5G网络建设,截至2024年底,其5G基站数量超过330万个,强大的网络基础设施形成了天然的垄断优势,吸引了大量用户,市场占有率超过40%。在增值服务开发方面,中国移动从基础通信业务向数字内容、云计算等领域拓展,推出了“咪咕视频”“移动云”等增值服务产品,“咪咕视频”凭借丰富的体育赛事版权,吸引了超过6亿用户,2024年增值服务营收占比达到35%。在产业生态圈打造方面,中国移动通过合作伙伴计划,与终端厂商、内容提供商、互联网企业等建立了广泛的合作关系,构建了数字经济生态,例如与手机厂商合作推出定制化5G手机,与内容提供商合作丰富视频内容资源,与互联网企业合作开发各类应用程序,实现了多方资源共享、互利共赢,进一步增强了企业的市场竞争力。

(七)多元化企业:“资源配置+跨界整合”的集团运营模式

该模式通过跨行业业务布局实现资源优化配置,利用不同业务板块的互补性分散经营风险,发挥客户资源与数据资产的协同效应提升整体运营效率,能够根据市场变化灵活调整战略重点,需强大的集团管理能力与资源配置智慧,实现企业稳健增长与持续创新。跨行业经营的多元化企业是该模式的主要应用主体,中国平安保险(集团)股份有限公司(中国平安)在金融科技、医疗健康等领域的布局,成为该模式的典型代表。

在风险分散方面,中国平安构建了涵盖保险、银行、证券、信托、金融科技、医疗健康等多个领域的业务体系,不同业务板块之间形成了良好的互补效应。当保险业务面临市场波动时,银行、证券等业务能够为集团提供稳定的收益支撑;在经济下行周期,医疗健康等刚性需求业务则展现出较强的抗风险能力,2024年中国平安各业务板块营收占比相对均衡,有效降低了单一业务波动对集团整体业绩的影响。在协同效应发挥方面,中国平安将客户资源与数据资产在不同业务间进行共享,保险客户可以便捷地享受银行的理财、贷款服务以及医疗健康平台的健康管理服务;银行客户在办理业务时,也能获得保险产品的推荐,通过这种客户资源的交叉利用,提升了客户的综合价值,2024年中国平安交叉销售业务贡献的营收占比超过25%。在战略调整方面,中国平安能够根据市场变化快速配置资源,近年来随着数字经济的发展,加大了在金融科技领域的投入,推出了智能投顾、线上理赔等数字化服务;同时,顺应人们对健康生活的追求,积极拓展医疗健康业务,收购多家医疗机构,构建了线上线下一体化的医疗健康服务体系,为企业的持续发展奠定了坚实基础。

欢迎投稿:来稿请发送到至cntianhe@sina.com

CopyRight©2026 cntianhe.org.cn All Rights Reserved 天和经济研究所 版权所有

E-mail:cntianhe@sina.com 京ICP备2024042563号-1

联系电话:010-82169629